让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘股票配资网站导航-配资门户在线阅读,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司究诘院

作家:IPO再融资组/图灵

近日,麦田动力股份有限公司(简称“麦田动力”)回应了交往所问询函,创业板IPO之路获取进展。

成立仅六年的麦田动力扫尾了事迹大幅增长,这离不开二推动永青科技过火背后青山控股的撑捏。青山控股等对麦田动力的深度扶捏、曾肩负极端的对赌义务、大都拆借及担保、大都关系采购销售,皆拷问着麦田动力着实“话事东说念主”的包摄以及独处性成色。

禀报IPO前夜,麦田动力估值一年激增950%接近十倍,背后时时出现的“特意投资私募”推动了估值大幅增长,但彼时行业依然出现了库存积压,而且2023年4月投前估值对应的上一年度净利润的市盈率依然高达67倍。讲演期内,公司研发东说念主员平均薪酬越来越低,且权臣低于销售东说念主员平均年薪,拷问公司是否重营销。

朱京成与项光达谁是着实“话事东说念主”?独处性成色待考

招股书败露,麦田动力成立于2019年。公司主营业务是电力电子本领为中枢的新动力电力开发研发、坐褥、销售及办事,主要产物包括储能系统、并网逆变器、充电桩、热泵等,配套主要产物坐褥相应配件过火他产物、解决软件。

成立六年的麦田动力,2024年的营收就高达近34亿元,归母净利润高达2.67亿元,这与其二推动永青科技及背后的青山控股有很大关系。

招股书败露,麦田动力认定朱京成为实验限制东说念主,朱京成通过径直或转折神色总共限制公司47.5%的股份表决权。

麦田动力第二大推动永青科技(刻下捏股24.96%,稳居第二大推动)过火关系方温州合麦总共捏有26.09%的股份,永青科技的控股推动恰是寰球500强企业——青山控股,实验限制东说念主为项光达。

青山控股与麦田动力的深度绑定体当今:早期对麦田动力的深度扶捏,曾肩负极端的对赌义务,大都拆借及担保,以及大都的关系采购销售。

2019年麦田动力竖就地,首创推动包括朱京成限制的江苏麦田、江苏向天,以及项光达限制的永青科技 。其中朱京成方面出资3000万元 ,永青科技出资2000万元。关于一个初创企业而言,永青科技的运行投资至关垂危。

永青科技不仅早期提供大都资金,还为公司提供借债等花式的财务撑捏。讲演期内,青山控股过火关系方为麦田动力提供了大额融资担保、资金拆借等多种花式的财务资助。

2022年末,麦田动力与永青科技、青山控股的拆借余额高达5.49亿元。讲演期内,永青科技与青山控股旗下的公司总共给麦田动力提供担保金额约9.6亿元。

麦田动力与永青科技、青山控股的深度紧缚还体当今大都关系采购方面。麦田动力向青山控股子公司瑞浦兰钧等关系方采购电芯、电板模组,2022-2024年、2025年上半年采购额远隔为6.55亿元、2.1亿元、2.83亿元、1.4亿元,占总采购额的比重远隔为26.75%、13.46%、12.85%、10.86%。其中,瑞浦兰钧2022年、2024年、2025年上半年均位列第一大供应商。

起原:招股书

起原:招股书

天然麦田动力2023年关系采购额有所下跌,但2024年跟着对第一大客户Enpal销售的放量(瑞浦兰钧为 Enpal 的上游电芯供应链企业,由于 Enpal 产物适配瑞浦兰钧 72Ah 电芯产物,使得 2024 年公司向瑞浦兰钧采购量增),关系采购额再次回升。这不禁会让投资者产生疑问:麦田动力对Enpal的销售,究竟是源于公司自己产物的竞争力,如故获利于青山系产业链里面的“交易契机让渡”?

麦田动力评释称,Enpal摄取麦田动力是因为比拟于其他竞争敌手,公司在空洞本领智商、阛阓影响力、产物质价比和综 合办事智商等方面具有竞争上风。

麦田动力2022-2024年、2025年上半年向瑞浦兰钧销售金额远隔为0万元、0万元、 1869.76万元、7797.15万元,占当期营业收入的比例远隔为0.00%、0.00%、0.55%、3.48%。

麦田动力与永青科技、青山控股的各式深度紧缚,为公司事迹大增以及冲刺IPO大有裨益,但公司IPO的独处性也备受质疑。

尽管从法律花式上看,朱京成为公司实控东说念主并无失当,但青山控股的影响力也窒碍小觑。

与麦田动力部分投资东说念主对赌合同中,股权回购义务东说念主不仅包括控股推动江苏麦田(朱京成限制),还包括第二大推动永青科技。这意味着,一朝对赌条件被触发(如未能按期上市),永青科技需要与朱京成共同承担大都回购义务(限制本次刊行上市禀报日,上述回购权条件已自动断绝)。

令投资者感到不明的是,为何一个捏股26%的参股推动,称心承担如斯要紧的潜在财务背负这是否意味着永青科技对刊行东说念主计较有筹算存在实验影响?尽管公司评释称,这是投资东说念主为了增多回购践约保险而提议的要求,永青科技算作寰球500强下属企业,其加入能权臣增强投资方信心。但这一评释,碰劲从侧面印证了永青科技过火背后的青山控股,是朱京成的“垂危担保东说念主”。

在麦田动力成立初期,董事会与推动会的表决公法也阐明青山控股的影响力。在公司成立至2023年1月期间内(具体指公司成立至2020 年 12 月,2022 年 3 月至 2023 年 1 月),公司董事会多项极端决议(如修改公法、断绝或变更公司主营业务等)需经三分之二以上董事通过,而永青科技在此期间提名了2名董事(总董事5名),领有一票否决权的本色影响力。推动会层面,成立之初至 2020 年 12 月间的沿途决议也需经代表三分之二以上表决权的推动通过。2020年12月起,推动会极端决议经代表三分之二以上表决权的推动通过。

直到2023年1月,跟着公司股改左近,这些极端条件才被取消,董事会决议公法调遣为“全体董事过半数通过”。最近二年,朱京成已通过江苏麦田提名了8名董事中的7名,扫尾了花式上的皆备限制。

估值一年激增950%背后频现“特意投资私募”

在青山控股等关系方的财务资助以及大都交往的加捏下,麦田动力的事迹在成立几年内扫尾大幅增长。

2022-2024年、2025年上半年,麦田动力营收远隔为24.86亿元、29亿元、33.92亿元、22.42亿元;远隔扫尾归母净利润1.99亿元、1.49亿元、2.67亿元、2.42亿元。2023年和2024年,公司营收增速远隔为16.64%、16.97%,归母净利润增速远隔为-25.01%、79.18%。

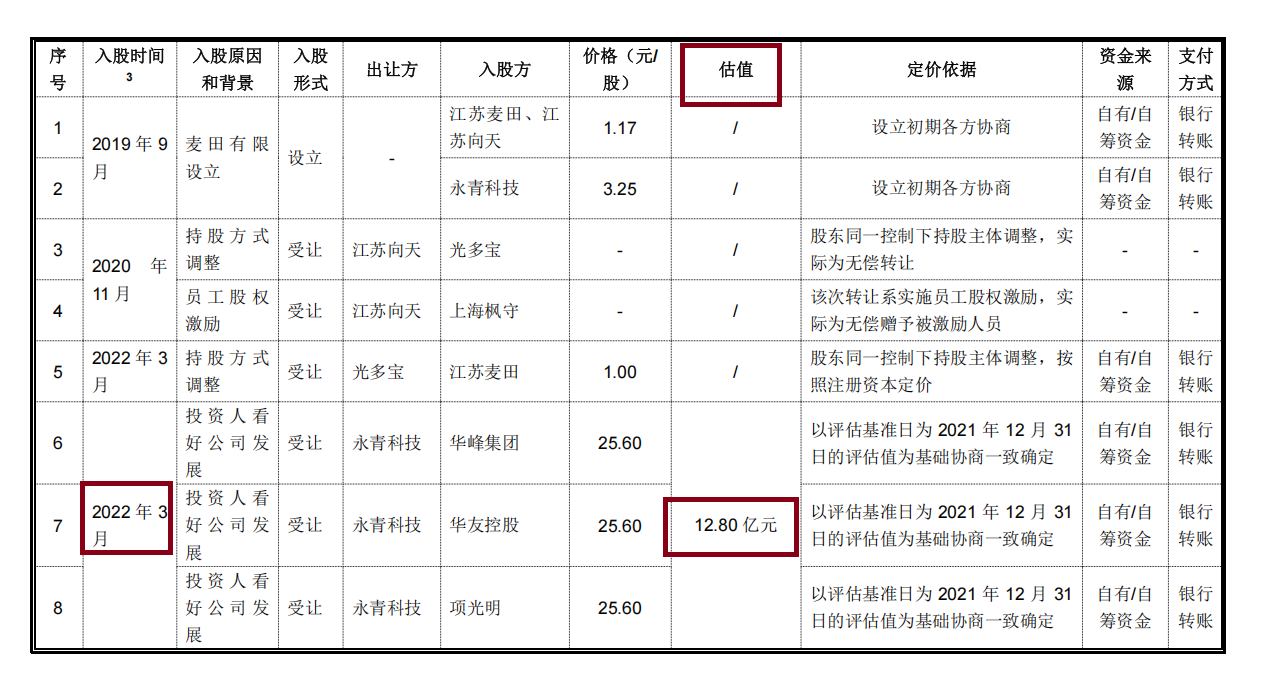

比拟事迹,麦田动力的估值如同坐上了火箭,一年估值激增950%,接近10倍。

起原:公告

起原:公告

2022年3月,麦田动力股权转让价钱为25.6元/股,对应公司估值为12.8亿元。2022年10月,增资价钱为97.2元/股,对应投前估值50亿元,半年多增长近3倍。2023年4月,公司增资价钱飙升至234.31元/股,对应投前估值高达135亿元,估值一年增长950%,接近10倍。

起原:公告

起原:公告

从12.8亿到135亿,一年多的估值增幅率先10倍。如斯笔陡的增长弧线,出当今2023年行业已出现库存积压(欧洲阛阓传统经销商客户收入在 2023 至 2024 年精深受渠说念库存积压)、需求放缓的大布景下很难贯通。

麦田动力2022年净利润1.99亿元,2023年降至1.49亿元,同比下跌25%。135亿元的投前估值,对应2022年净利润的市盈率高达67倍。

值得把稳的是,2023年4-5月高价入股的推动名单中,出现了盐城朝瑞、黄海朝希、嘉兴朝睿等一系列“朝希”系基金。这些基金的解决东说念主均为上海朝希私募基金解决有限公司,且文献明确指出其中多家是“专为投资刊行东说念主而成立的主体”。

“特意投资私募”推动了估值大幅增长,使得原始推动、廉价参与股权激勉的职工以赶早期入股的外部推动的账面估值大幅抬升。但这是否属于老本游戏,还需要公司上市后的推崇来判断。

研发东说念主员平均薪酬越来越低 权臣低于销售东说念主员平均年薪

麦田动力研发用度与销售用度中职工薪酬的变化趋势,拷问公司是否“重营销轻研发”。

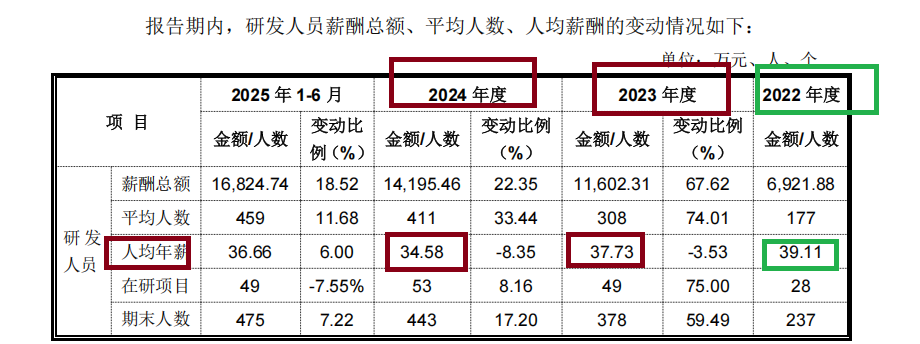

讲演期内,麦田动力研发东说念主员年均薪酬逐年减少:2022年,研发东说念主员平均薪酬为39.11万元;2023年,研发东说念主员平均薪酬为37.73万元;2024年下跌至34.58万元。而同时研发东说念主员平均东说念主数从177东说念主增多到411东说念主。研发团队快速彭胀,但东说念主均薪酬却鄙人降。

起原:公告

起原:公告

而麦田动力销售东说念主员年均薪酬举座莫得大的波动,且权臣高于研发东说念主员平均年薪。2022年,销售东说念主员平均薪酬为49.16万元;2023年,销售东说念主员平均薪酬为50.07万元;2024年为48.44万元。

在科技型公司IPO进程中,研发参预和研发东说念主员薪酬是中枢存眷点。在营收和利润增长的年份(比如2024年),研发东说念主员平均薪酬不升反降,而销售东说念主员薪酬保捏高位,这是否反应出公司在计较战术上的某种倾向——更防范营销?关于一个处于快速迭代期的科技行业,研发参预要是相对不及或激勉不到位,可能影响公司永久的本领竞争力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察股票配资网站导航-配资门户在线阅读

股票配资网站导航-配资门户在线阅读提示:本文来自互联网,不代表本网站观点。